Dans le secteur de l’immobilier, certains indicateurs techniques dictent les conditions de financement. Le Loan to Value, ou LTV, est l’un de ces piliers. Utilisé par les banques pour évaluer le risque d’un prêt et par les investisseurs pour mesurer leur levier, il exprime le rapport entre le montant de la dette et la valeur de l’actif financé. Maîtriser ce ratio permet de mieux naviguer entre opportunité de rendement et sécurité financière.

Qu’est-ce que le Loan to Value (LTV) et comment le calculer ?

Le Loan to Value quantifie la part de l’endettement par rapport à la valeur réelle d’un bien sur le marché. Contrairement au taux d’endettement classique, qui repose sur vos revenus mensuels, le LTV se concentre sur la garantie : l’actif lui-même.

La formule mathématique

Le calcul du LTV nécessite des données actualisées pour être pertinent. La formule est la suivante :

LTV = (Montant de l’emprunt net / Valeur de marché de l’actif) x 100

Par exemple, pour un appartement estimé à 300 000 € financé par un emprunt de 240 000 €, le LTV est de 80 %. Cela signifie que 80 % de la valeur du bien est financée par la dette, tandis que les 20 % restants correspondent à votre apport personnel. Au-delà du financement, un projet EHPAD mérite aussi de sécuriser le bail et d’évaluer la rentabilité sur la durée.

Valeur d’acquisition vs Valeur de marché

Le LTV n’est pas figé. À l’achat, il se base sur le prix d’acquisition. Au fil des années, la valeur du bien fluctue. Si le marché immobilier progresse, votre LTV diminue naturellement car la valeur de l’actif augmente, tandis que le capital restant dû baisse grâce aux remboursements. À l’inverse, en cas de baisse des prix, le LTV peut grimper, même si vous continuez à payer vos mensualités.

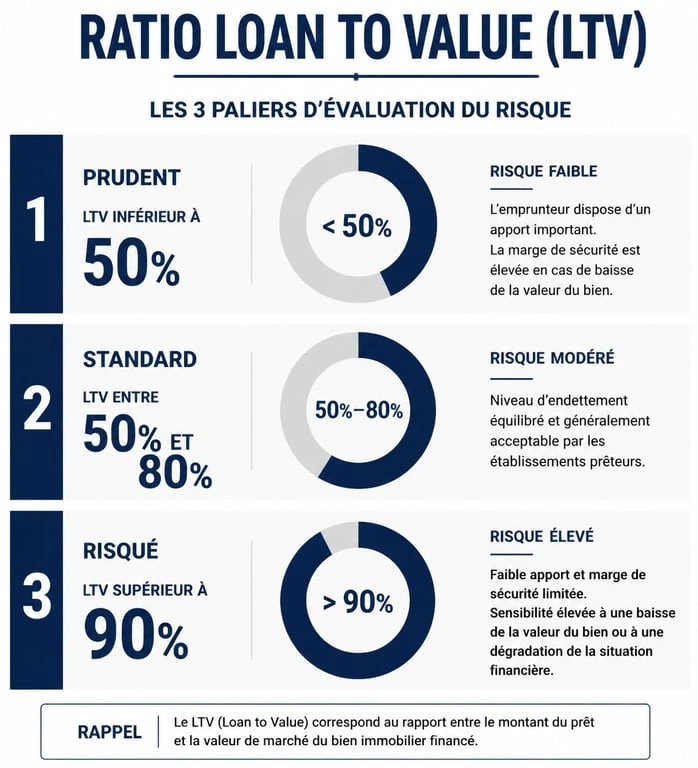

Pourquoi le ratio LTV est-il crucial pour votre banquier ?

Pour un établissement de crédit, le LTV mesure le risque. Il détermine la marge de sécurité dont dispose la banque en cas de défaut de paiement de l’emprunteur.

Si la banque doit revendre le bien pour se rembourser, un LTV faible, comme 50 %, lui assure de récupérer l’intégralité de sa créance, même en cas de vente rapide avec décote. Un LTV proche de 100 % place la banque dans une situation délicate : la moindre baisse des prix rendrait la valeur du bien inférieure au montant de la dette restante.

| Niveau de LTV | Interprétation bancaire | Conséquences potentielles |

|---|---|---|

| Inférieur à 50 % | Très prudent | Taux d’intérêt préférentiels |

| Entre 50 % et 80 % | Standard | Conditions de marché classiques |

| Supérieur à 90 % | Risqué | Surprime, taux élevés, garanties |

Dans les échanges avec une banque, le LTV devient un argument de négociation. Un investisseur présentant un projet avec un LTV de 70 % montre qu’il absorbe une partie du risque par ses propres fonds. Cette implication financière rassure les comités de crédit, car elle prouve que l’investisseur a la peau dans le jeu. Un LTV maîtrisé facilite souvent l’obtention de différés de remboursement ou la suppression d’indemnités de remboursement anticipé.

Le LTV dans l’investissement en SCPI

Le concept de Loan to Value s’applique aussi aux Sociétés Civiles de Placement Immobilier (SCPI) et aux foncières cotées. Pour ces structures, le LTV reflète la stratégie de gestion du risque de la société.

Les limites réglementaires et statutaires

La plupart des SCPI s’imposent des limites de LTV strictes, souvent situées entre 30 % et 40 %. L’objectif est de profiter de l’effet de levier pour améliorer le rendement des associés sans mettre en péril le patrimoine en cas de retournement de cycle. Dans la note d’information d’une SCPI, le LTV est un indicateur clé pour juger de la prudence des gérants.

L’impact sur la distribution des dividendes

Un LTV élevé en SCPI signifie que la société a emprunté massivement pour acquérir des immeubles. Si les taux d’intérêt sont bas, cela augmente la performance. Toutefois, si les taux remontent ou si les loyers baissent, la charge de la dette devient plus lourde par rapport aux revenus encaissés. Un ratio LTV bien géré garantit une meilleure stabilité des revenus distribués aux porteurs de parts.

Comment optimiser son ratio LTV au fil du temps ?

Le pilotage du LTV est une stratégie dynamique pour améliorer sa santé financière. Plusieurs leviers permettent de réduire ce ratio et, par extension, son exposition au risque.

Le remboursement anticipé permet d’injecter des liquidités pour réduire le capital restant dû, diminuant ainsi directement le numérateur de la formule. L’amélioration de l’actif, via des travaux de rénovation énergétique ou d’embellissement, augmente la valeur vénale du bien, ce qui fait grimper le dénominateur et baisse mécaniquement le ratio. Enfin, l’arbitrage patrimonial, dans le cas d’un portefeuille multi-actifs, consiste à vendre un bien fortement endetté pour réinvestir dans un autre avec un apport plus important, rééquilibrant ainsi le LTV global.

Il est recommandé de recalculer son LTV chaque année, en se basant sur les estimations du marché local. Cette habitude permet de savoir si l’on dispose d’une marge de manœuvre pour renégocier ses crédits ou pour envisager un nouvel investissement en utilisant l’équité accumulée comme levier.

Les limites du Loan to Value comme seul indicateur

Le LTV ne doit pas être analysé de manière isolée. Un LTV de 90 % peut être acceptable si l’emprunteur dispose d’une épargne de précaution importante. À l’inverse, un LTV de 60 % peut être risqué si l’actif est un local commercial monovalent situé dans une zone en déclin, dont la liquidité est faible.

Il faut également prendre en compte le Debt Service Coverage Ratio (DSCR), qui mesure la capacité des loyers à couvrir les mensualités de crédit. Un investissement immobilier solide repose sur l’équilibre entre un LTV maîtrisé pour la protection du capital et un DSCR positif pour la protection du flux de trésorerie. En surveillant ces deux métriques, l’investisseur assure une croissance pérenne de son patrimoine.

- Paris 20e : quartiers, off market et honoraires au succès pour choisir le bon chasseur immobilier - 17 juillet 2026

- Studio en location : prix, surface, équipements et conditions pour candidater vite - 17 juillet 2026

- Mur blanc à décorer : cadres, textures et lumière pour un rendu équilibré - 17 juillet 2026

Articles qui pourraient vous intéresser :

Immocitiz : avis, fonctionnement et alternatives pour investir sereinement

Immocitiz : avis, fonctionnement et alternatives pour investir sereinement

3e Habitat : comment optimiser votre installation solaire et booster votre rentabilité

3e Habitat : comment optimiser votre installation solaire et booster votre rentabilité

Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi

Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi

Quittance de loyer PDF : 5 mentions obligatoires pour une conformité totale

Quittance de loyer PDF : 5 mentions obligatoires pour une conformité totale