Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi

Devenir rentier n’est plus un fantasme réservé aux héritiers. Dans un monde économique en mutation, l’indépendance financière devient un projet concret pour de nombreux épargnants. L’idée est simple : construire un patrimoine capable de générer des revenus passifs couvrant l’intégralité de vos dépenses annuelles. Ce chemin exige une méthodologie rigoureuse, une discipline d’épargne constante et une compréhension fine des mécanismes d’investissement.

Calculer son capital cible : la règle des 4 %

Avant de quitter votre emploi, déterminez précisément la somme nécessaire pour vivre de vos rentes. La plupart des investisseurs utilisent la règle des 4 %, issue de la Trinity Study. Ce principe suggère qu’en retirant 4 % de votre capital chaque année, ajusté à l’inflation, votre patrimoine dure plus de 30 ans. Pour un besoin de 2 000 € par mois, soit 24 000 € par an, le capital cible est de 600 000 €.

Adaptez ce chiffre au contexte fiscal français. Entre les prélèvements sociaux et l’impôt sur le revenu, le rendement net réel est souvent inférieur au rendement brut affiché. Intégrez une marge de sécurité et diversifiez vos sources de revenus pour ne pas dépendre d’un seul actif. L’objectif rentier est un flux de trésorerie résilient, pas un chiffre statique.

Le Lean FIRE vs le Fat FIRE

Le mouvement FIRE (Financial Independence, Retire Early) oppose deux approches. Le Lean FIRE vise l’indépendance avec un budget minimaliste, en réduisant drastiquement son train de vie. À l’inverse, le Fat FIRE s’adresse à ceux qui souhaitent maintenir un niveau de vie élevé, incluant voyages et loisirs, ce qui nécessite un capital souvent supérieur à 1,5 million d’euros.

L’impact de l’inflation sur vos investissements

Ne négligez pas l’érosion monétaire. 2 000 € aujourd’hui n’auront pas le même pouvoir d’achat dans 20 ans. Pour devenir rentier durablement, vos investissements doivent produire du revenu tout en croissant en valeur pour compenser l’inflation. Le choix des actifs est ici stratégique.

L’immobilier locatif : le moteur de l’effet de levier

L’immobilier reste la pierre angulaire de l’objectif rentier en France, grâce à l’effet de levier du crédit. C’est le seul actif financier que vous pouvez acquérir avec l’argent de la banque. En remboursant votre emprunt grâce aux loyers, vous constituez un patrimoine massif avec un effort d’épargne initial limité.

Pour maximiser la rentabilité, les investisseurs se tournent vers la location meublée (LMNP), qui offre une fiscalité avantageuse par l’amortissement comptable. D’autres privilégient les immeubles de rapport pour mutualiser les coûts ou la colocation pour doper le rendement au mètre carré.

Il existe un fossé psychologique entre l’épargnant classique, qui voit l’immobilier comme une charge, et le futur rentier, qui l’analyse comme une entreprise. Ce changement de perspective est fondamental. Là où certains craignent la gestion locative, d’autres y voient une opportunité d’optimisation. Comprendre que le risque locatif se gère par l’assurance et la sélection des locataires transforme un simple propriétaire en investisseur rentable.

Les SCPI pour une rente sans gestion

Pour ceux qui souhaitent éviter la gestion de locataires, les Sociétés Civiles de Placement Immobilier (SCPI), ou « pierre-papier », sont une alternative. Elles permettent d’investir dans l’immobilier tertiaire, comme les bureaux ou les commerces, dès quelques milliers d’euros. Les loyers versés trimestriellement offrent une régularité précieuse.

La bourse et les dividendes : l’automatisation de la fortune

La bourse est l’outil de capitalisation le plus puissant sur le long terme. Deux stratégies se complètent : l’investissement dans des ETF et la stratégie de dividendes.

Les ETF permettent de répliquer la performance d’indices larges comme le MSCI World ou le S&P 500. C’est la solution idéale pour automatiser son épargne via un PEA ou une Assurance-Vie. Avec des frais de gestion bas, ces fonds captent la croissance économique mondiale sans analyse de titres individuels.

La stratégie dividendes consiste à acheter des actions d’entreprises solides qui versent une partie de leurs bénéfices de manière croissante depuis des décennies, les « Dividend Aristocrats ». L’avantage est pratique : vous recevez du cash sans vendre vos titres, ce qui évite de liquider son capital lors d’un krach boursier.

| Classe d’actif | Rendement cible | Avantages | Inconvénients |

|---|---|---|---|

| Immobilier (LMNP) | 5% – 8% | Effet de levier, fiscalité | Gestion, temps, frais notaire |

| Actions (ETF) | 7% – 9% | Liquidité, passivité totale | Volatilité court terme |

| SCPI | 4% – 6% | Pas de gestion, ticket d’entrée bas | Frais de souscription élevés |

| Crypto (Staking) | 4% – 10% | Performance potentielle élevée | Risque de perte totale, volatilité |

Optimisation fiscale et protection du patrimoine

Atteindre l’objectif rentier demande de garder le maximum de ses gains. En France, la fiscalité peut absorber jusqu’à 30 % de vos revenus. L’utilisation intelligente des enveloppes fiscales est une priorité dès le premier euro investi.

L’arbitrage entre PEA, Assurance-Vie et PER

Le PEA est l’outil roi pour les actions européennes. Après 5 ans, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. L’Assurance-Vie offre une souplesse pour la transmission et permet d’accéder à des fonds en euros sécurisés. Le PER est utile pour les contribuables fortement imposés, car il permet de déduire les versements de son revenu imposable, créant un effet de levier fiscal immédiat, bien que le capital soit bloqué jusqu’à la retraite.

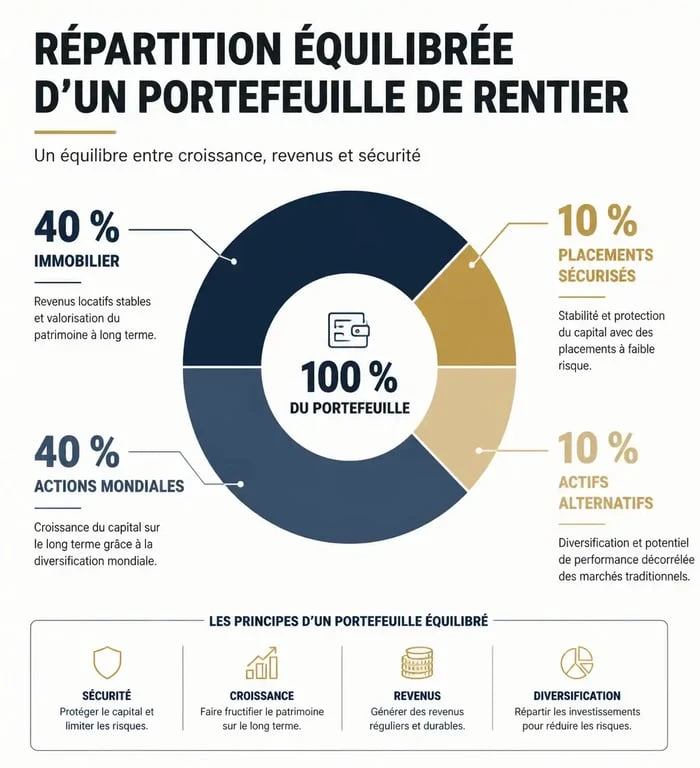

La diversification pour réduire le risque

Un rentier prudent ne met jamais tous ses œufs dans le même panier. Une allocation équilibrée peut inclure 40 % d’immobilier, 40 % d’actions mondiales, 10 % de placements sécurisés et 10 % d’actifs alternatifs. Cette répartition permet de traverser les cycles économiques : quand la bourse baisse, l’immobilier reste souvent stable.

Le passage à l’action : les étapes clés

Devenir rentier est un marathon. La première étape est l’assainissement de vos finances personnelles : éliminez les dettes à la consommation et constituez une épargne de précaution. Ensuite, automatisez votre investissement. En programmant des virements automatiques vers vos comptes d’investissement dès la réception de votre salaire, vous appliquez le principe de « se payer en premier ».

Le suivi est essentiel. Tenez un reporting mensuel de votre patrimoine net pour rester motivé et ajuster votre stratégie. En observant la courbe des intérêts composés s’accélérer, l’objectif rentier devient une réalité tangible. La patience est votre meilleure alliée.

La liberté financière n’est pas une fin en soi, mais un moyen. Elle offre le luxe de contrôler son temps. Que ce soit pour voyager ou lancer un projet passion, être rentier, c’est s’offrir le choix de sa propre vie.

- Appartement en vente à Paris : lire le prix au m², choisir le bon quartier et éviter les mauvaises surprises - 30 juillet 2026

- Loi Lagleize 2025 : en vigueur ou simple proposition sur la propriété du sol ? - 29 juillet 2026

- Chasseur immobilier Paris 14 : off-market, quartiers et prix au m² pour acheter juste - 29 juillet 2026

Articles qui pourraient vous intéresser :

Servitudes de vues : règles, distances et recours expliqués simplement

Servitudes de vues : règles, distances et recours expliqués simplement

Gestion locative : 5 % à 10 % d’honoraires pour sécuriser vos revenus sans frais cachés

Gestion locative : 5 % à 10 % d’honoraires pour sécuriser vos revenus sans frais cachés

Sortie 7 de l’A71 : 3 hôtels à moins de 2 km pour une halte efficace à Bourges

Sortie 7 de l’A71 : 3 hôtels à moins de 2 km pour une halte efficace à Bourges

Surélévation de maison 40 m² : quel budget réel prévoir et comment éviter les surcoûts structurels ?

Surélévation de maison 40 m² : quel budget réel prévoir et comment éviter les surcoûts structurels ?