Crédit immobilier et invalidité : comment sécuriser votre prêt malgré les contraintes de santé

L’accession à la propriété reste un objectif accessible, même lorsque la santé fragilise votre situation. Être en situation d’invalidité ou souffrir d’une Affection de Longue Durée (ALD) ne ferme pas systématiquement les portes du crédit immobilier. La réussite de votre projet repose sur une compréhension précise des mécanismes de l’assurance emprunteur et des critères d’évaluation bancaires. En maîtrisant les spécificités de votre dossier, vous pouvez garantir votre avenir patrimonial tout en préservant votre équilibre financier.

Comprendre les catégories d’invalidité et leur perception par les banques

Pour un établissement bancaire, le risque majeur lié à l’invalidité réside dans la diminution ou la disparition de votre capacité de remboursement. La Sécurité sociale classe l’invalidité en trois catégories, chacune influençant directement les conditions de votre assurance emprunteur.

La distinction entre les catégories 1, 2 et 3 de la CPAM

La 1re catégorie concerne les personnes capables d’exercer une activité professionnelle réduite. La 2e catégorie s’applique aux assurés dans l’incapacité totale d’exercer une activité rémunérée. La 3e catégorie désigne les personnes qui, en plus d’être inaptes au travail, nécessitent l’assistance d’une tierce personne pour les gestes du quotidien. Les banques analysent ces situations avec attention, car les pensions de remplacement sont souvent inférieures aux revenus d’activité initiaux.

Le décalage entre invalidité CPAM et invalidité d’assurance

Le taux d’invalidité fixé par la Sécurité sociale ne lie pas systématiquement l’assureur. Ce dernier applique son propre barème médical, combinant invalidité fonctionnelle et professionnelle. Il est fréquent qu’un emprunteur reconnu invalide par la CPAM n’atteigne pas le seuil de déclenchement des garanties de son contrat. Il est donc indispensable de vérifier les clauses de rachat de seuil pour sécuriser votre couverture.

Considérez votre dossier de prêt comme une structure devant franchir une rampe d’accès. Si votre état de santé complexifie le parcours, vous devez renforcer la réassurance du prêteur. Mettez en avant la pérennité de vos revenus de remplacement. Contrairement à un salaire soumis aux primes ou aux fluctuations d’activité, une pension d’invalidité est insaisissable et stable, ce qui constitue un argument de solidité pour votre dossier.

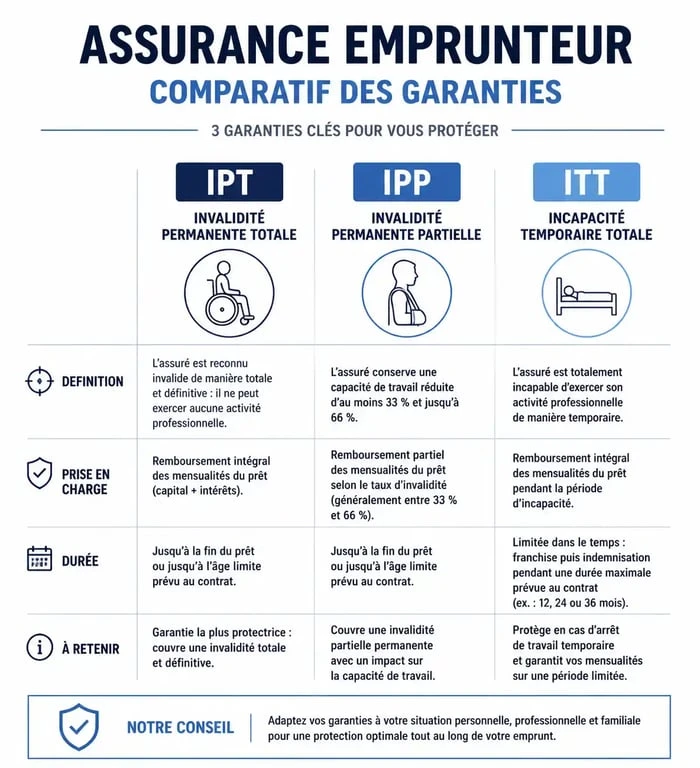

Les garanties indispensables : IPT, IPP et ITT

L’assurance de prêt ne se limite pas à la garantie décès. Les garanties liées à l’invalidité protègent votre quotidien et votre capacité à honorer vos mensualités en cas d’aléa de santé.

L’Invalidité Permanente Totale (IPT) et Partielle (IPP)

La garantie IPT se déclenche généralement dès qu’un taux d’invalidité atteint 66 %. Elle assure la prise en charge des mensualités ou le remboursement du capital restant dû. L’IPP, quant à elle, intervient pour un taux compris entre 33 % et 66 %. Soyez vigilant : de nombreux contrats d’assurance groupe bancaire excluent l’IPP par défaut. Négocier cette couverture est crucial pour éviter un déséquilibre budgétaire en cas d’aggravation de votre état.

L’Incapacité Temporaire Totale (ITT) et le délai de franchise

L’ITT couvre les arrêts de travail temporaires. Pour les personnes en ALD, cette garantie est vitale. Portez une attention particulière au délai de franchise, cette période (souvent 90 jours) durant laquelle l’assurance ne prend rien en charge. Réduire ce délai peut s’avérer salvateur pour les profils présentant des pathologies chroniques, même si cela entraîne une légère hausse de la cotisation.

La convention AERAS : un levier pour les dossiers complexes

Si votre état de santé ne permet pas d’accéder aux contrats standards, la convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès au crédit et à l’assurance.

Le fonctionnement des trois niveaux d’examen

Si votre demande est refusée au premier niveau d’analyse, elle est automatiquement transmise au niveau 2 (experts médicaux de l’assureur), puis au niveau 3 (pool de réassureurs) pour les risques les plus élevés. Ce processus garantit une étude approfondie de votre dossier. Anticipez ces démarches bien avant la signature de votre compromis de vente pour éviter tout retard.

Le droit à l’oubli et les pathologies facilitées

Certaines pathologies bénéficient désormais du droit à l’oubli ou de la grille de référence AERAS. Après une période définie sans rechute suivant la fin de votre protocole thérapeutique, certaines formes de cancers ou l’hépatite C ne doivent plus être déclarées. Cela supprime les surprimes ou exclusions liées à ces antécédents, favorisant une meilleure égalité d’accès au crédit.

Optimiser son dossier de crédit en situation d’invalidité

Pour convaincre votre banque, démontrez la viabilité de votre projet en valorisant la nature de vos revenus.

| Type de revenu | Prise en compte par la banque | Conseil d’optimisation |

|---|---|---|

| Pension d’invalidité (Cat 1 ou 2) | Généralement 100 % car pérenne | Fournir les 3 derniers justificatifs de versement |

| AAH (Allocation Adulte Handicapé) | Variable selon les banques | Mettre en avant la stabilité de l’allocation |

| Revenus fonciers ou financiers | 70 % à 100 % | Idéal pour compenser une baisse de salaire |

Jouer la carte de la délégation d’assurance

Vous n’êtes pas tenu d’accepter l’assurance proposée par votre banque. La délégation d’assurance, permise par la loi, vous autorise à choisir un contrat externe. Les assureurs spécialisés dans les risques aggravés proposent souvent des couvertures plus protectrices et des tarifs plus compétitifs que les contrats bancaires standards, qui appliquent parfois des exclusions trop larges.

L’importance de la transparence médicale

Remplissez votre questionnaire de santé avec une précision rigoureuse. Toute omission peut entraîner la nullité de votre contrat. Si vous êtes en ALD, joignez des rapports médicaux récents, les résultats d’examens et les conclusions de vos spécialistes. Plus le médecin-conseil disposera d’éléments clairs, moins il sera tenté d’appliquer une surprime par précaution.

Les points de vigilance avant de signer son offre de prêt

Avant de valider votre crédit, vérifiez certains éléments contractuels qui déterminent la protection réelle de votre patrimoine.

Privilégiez le mode d’indemnisation forfaitaire plutôt qu’indemnitaire. Le mode forfaitaire rembourse la mensualité prévue, tandis que l’indemnitaire ne couvre que la perte de revenus réelle, ce qui est souvent désavantageux si vous percevez déjà une pension d’invalidité. Vérifiez également que votre pathologie actuelle n’est pas totalement exclue des garanties invalidité. Enfin, recherchez les contrats prévoyant l’exonération des cotisations dès l’activation des garanties ITT ou IPT, un avantage financier non négligeable.

Obtenir un crédit immobilier en situation d’invalidité exige une préparation rigoureuse. En mobilisant la convention AERAS et en optant pour une délégation d’assurance, vous pouvez sécuriser votre financement avec une protection adaptée à votre situation personnelle.

- Chasseur immobilier à Paris 15 : gagner du temps, viser l’off-market et acheter au bon prix - 30 juillet 2026

- Appartement en vente à Paris : lire le prix au m², choisir le bon quartier et éviter les mauvaises surprises - 30 juillet 2026

- Loi Lagleize 2025 : en vigueur ou simple proposition sur la propriété du sol ? - 29 juillet 2026

Articles qui pourraient vous intéresser :

Prix maisons containers : guide complet pour estimer et maîtriser votre budget

Prix maisons containers : guide complet pour estimer et maîtriser votre budget

Curage de bâtiment : 3 méthodes techniques pour mettre à nu vos structures en toute sécurité

Curage de bâtiment : 3 méthodes techniques pour mettre à nu vos structures en toute sécurité

Unité de passage en ERP : calcul, normes et règles de sécurité incendie

Unité de passage en ERP : calcul, normes et règles de sécurité incendie

Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi

Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi