Anticiper la santé financière d’un projet repose sur une méthode de projection rigoureuse. Que vous soyez en phase de création d’entreprise, à la tête d’une association ou en plein développement d’une TPE, le budget prévisionnel est votre boussole. Il traduit votre stratégie opérationnelle en réalités comptables. Structurer ce document permet de rassurer vos partenaires financiers et de piloter votre activité avec une vision claire des mois à venir.

Qu’est-ce qu’un budget prévisionnel ?

Le budget prévisionnel est un document financier qui récapitule l’ensemble des recettes, comme le chiffre d’affaires ou les subventions, et des dépenses, telles que les loyers ou les salaires, attendues sur une période donnée. Généralement établi sur un an, il se tourne vers l’avenir pour évaluer la viabilité d’un modèle économique, contrairement au bilan qui photographie le passé.

Un outil de pilotage pour l’entrepreneur

Ce tableau sert de tableau de bord. En comparant régulièrement vos réalisations avec vos prévisions, vous identifiez les dérives de coûts ou les retards de revenus. Cette analyse des écarts est nécessaire pour ajuster votre stratégie. Si vos charges fixes augmentent plus vite que prévu, le budget prévisionnel vous alerte avant que la situation ne devienne critique pour votre trésorerie.

Un gage de crédibilité face aux banques

Pour un banquier ou un investisseur, le budget prévisionnel est le test de vérité. Il démontre que vous maîtrisez vos futurs flux monétaires. Un document bien structuré, avec des hypothèses de croissance réalistes et des marges de sécurité, prouve votre sérieux. C’est la pièce maîtresse du business plan qui déclenche, ou non, l’octroi d’un prêt ou d’une levée de fonds.

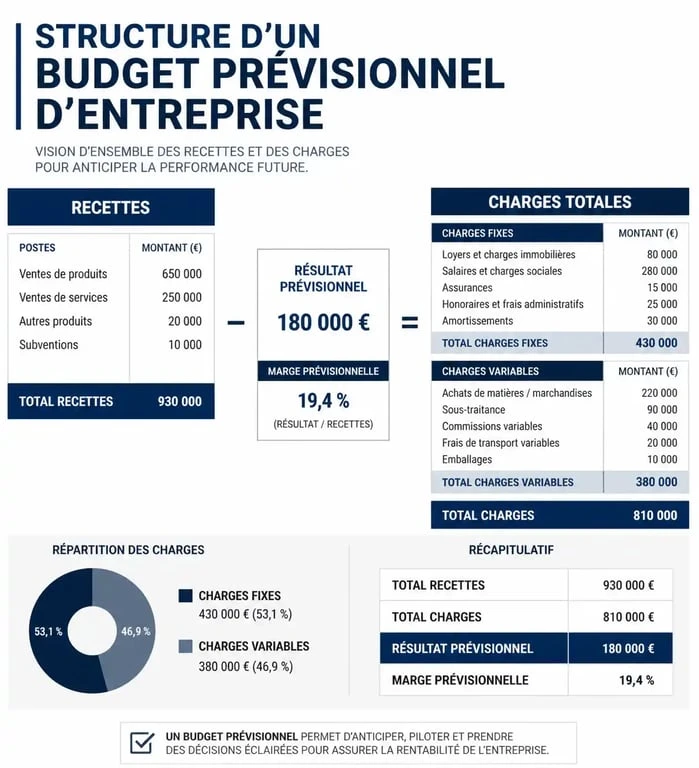

Structure type d’un budget prévisionnel

Pour construire un outil efficace, séparez distinctement les flux entrants des flux sortants. Voici les catégories fondamentales à intégrer.

Les recettes ou produits prévisionnels

Il s’agit de l’argent qui entre dans les caisses de la structure. On y retrouve le chiffre d’affaires issu des ventes ou prestations (en HT), les subventions d’exploitation, les produits financiers liés aux placements et les apports en capital des associés.

Les dépenses ou charges prévisionnelles

Les charges se divisent en deux familles pour maintenir une analyse pertinente. Les charges fixes, comme le loyer, les assurances ou les abonnements, restent stables quel que soit votre volume d’activité. Les charges variables, telles que les achats de matières premières ou les commissions, augmentent proportionnellement à votre chiffre d’affaires. À cela s’ajoutent les charges de personnel et les impôts comme la CFE.

Exemple concret de tableau budgétaire pour une TPE

Voici une illustration simplifiée d’un budget prévisionnel annuel pour une entreprise de services. Ce format permet de visualiser immédiatement le solde de trésorerie mensuel.

| Postes de budget | Trimestre 1 | Trimestre 2 | Trimestre 3 | Trimestre 4 | Total Annuel |

|---|---|---|---|---|---|

| Ventes de services | 15 000 € | 18 000 € | 22 000 € | 25 000 € | 80 000 € |

| Total Recettes | 15 000 € | 18 000 € | 22 000 € | 25 000 € | 80 000 € |

| Achats et fournitures | 2 000 € | 2 500 € | 3 000 € | 3 500 € | 11 000 € |

| Loyer et charges fixes | 4 500 € | 4 500 € | 4 500 € | 4 500 € | 18 000 € |

| Salaires et charges | 6 000 € | 6 000 € | 6 000 € | 6 000 € | 24 000 € |

| Communication / Marketing | 1 000 € | 1 500 € | 1 000 € | 2 000 € | 5 500 € |

| Total Dépenses | 13 500 € | 14 500 € | 14 500 € | 16 000 € | 58 500 € |

| Résultat (Recettes – Dépenses) | + 1 500 € | + 3 500 € | + 7 500 € | + 9 000 € | + 21 500 € |

Dans cet exemple, on observe une progression du chiffre d’affaires tandis que les charges fixes restent stables. Cette dynamique permet de dégager une rentabilité croissante au fil des trimestres.

Affiner ses prévisions avec réalisme

Établir un budget prévisionnel demande de trouver un équilibre entre ambition et prudence. Si vous gonflez vos revenus pour séduire un investisseur, vous risquez une rupture de trésorerie. À l’inverse, un budget trop pessimiste peut vous empêcher de saisir des opportunités de croissance. La clé réside dans la pondération de vos hypothèses. Il est judicieux de créer trois scénarios (optimiste, réaliste, pessimiste) pour observer comment votre structure réagit en cas de baisse de la demande ou d’inflation sur vos matières premières.

La gestion de la saisonnalité

Un piège classique consiste à diviser le chiffre d’affaires annuel par douze. Rares sont les activités sans fluctuations. Un commerce de jouets réalise une grande partie de son chiffre en décembre, tandis qu’un paysagiste a une activité réduite en hiver. Votre budget doit refléter ces cycles. Si vos dépenses tombent tous les mois mais que vos recettes sont concentrées sur un trimestre, prévoyez un fonds de roulement suffisant pour couvrir les périodes creuses.

La distinction entre budget et trésorerie

Le budget prévisionnel est souvent confondu avec le plan de trésorerie. Une nuance est capitale : le budget se raisonne en HT, alors que votre compte bancaire subit les flux TTC. De plus, une vente réalisée en mars peut n’être encaissée qu’en mai à cause des délais de paiement. Ignorer ces décalages temporels est la cause principale des faillites d’entreprises rentables sur le papier.

Méthodologie pour réussir son budget sur Excel

Le tableur reste la méthode la plus flexible pour concevoir votre document. Suivez ces étapes pour configurer votre fichier.

Commencez par lister vos charges incompressibles. Reprenez vos contrats d’assurance, votre bail commercial et vos abonnements. Ces chiffres sont contractuels et fiables. Ajoutez une marge de 5 à 10 % pour les imprévus comme les réparations ou les hausses de tarifs fournisseurs.

Estimez ensuite vos ventes par canal. Ne saisissez pas un chiffre global. Détaillez vos prévisions par produit ou par type de clientèle, par exemple entre les ventes boutique et le e-commerce. Cela permet d’identifier quel levier actionner si les objectifs ne sont pas atteints.

Intégrez enfin les investissements initiaux. Si vous achetez une machine ou un véhicule, cette dépense doit apparaître. Attention à la notion d’amortissement : en comptabilité, l’achat d’un matériel lourd est étalé sur plusieurs années, mais dans votre gestion de trésorerie, c’est la sortie totale d’argent qu’il faut surveiller.

Les erreurs fréquentes à éviter

Même avec un modèle robuste, certaines erreurs de logique peuvent fausser votre analyse financière.

Sous-estimer les charges sociales est une erreur courante. En France, le coût d’un salarié ne s’arrête pas au salaire brut. Prévoyez environ 42 à 45 % de charges patronales pour éviter les mauvaises surprises. Oublier les frais bancaires et assurances est également risqué, car ces petites sommes pèsent sur la marge nette une fois cumulées.

Soyez réaliste sur les délais de paiement. Partez du principe que certains clients paieront à 30 ou 60 jours, même si vos conditions prévoient un paiement immédiat. Enfin, ne négligez pas le budget communication. Prévoir un chiffre d’affaires sans allouer un budget publicitaire ou SEO est une erreur stratégique majeure.

Un budget prévisionnel réussi n’est pas celui qui prédit l’avenir au centime près, mais celui qui vous prépare à affronter différents scénarios. C’est un document vivant à modifier au moins une fois par mois pour rester en phase avec la réalité de votre marché.

Articles qui pourraient vous intéresser :

Vivre au portugal en 2026 guide complet pour bien s’installer

Vivre au portugal en 2026 guide complet pour bien s’installer

Investir à Toulon : rentabilité, quartiers stratégiques et leviers fiscaux pour réussir

Investir à Toulon : rentabilité, quartiers stratégiques et leviers fiscaux pour réussir

Salle polyvalente L’Escale : de l’entraînement sportif aux réceptions privées

Salle polyvalente L’Escale : de l’entraînement sportif aux réceptions privées

Comptabiliser une cession d’immobilisation : étapes, écritures et calcul de la VNC

Comptabiliser une cession d’immobilisation : étapes, écritures et calcul de la VNC