Revenus fonciers et prélèvements sociaux : comprendre le taux de 17,2 % et optimiser sa fiscalité

La fiscalité des revenus fonciers ne se limite pas à l’impôt sur le revenu. Pour tout propriétaire bailleur, les prélèvements sociaux constituent une charge qui réduit la rentabilité nette de l’investissement. Le taux global atteint aujourd’hui 17,2 %, cumulant CSG, CRDS et prélèvement de solidarité. Toutefois, des mécanismes de déductibilité et des cas d’exonération permettent d’alléger cette pression fiscale.

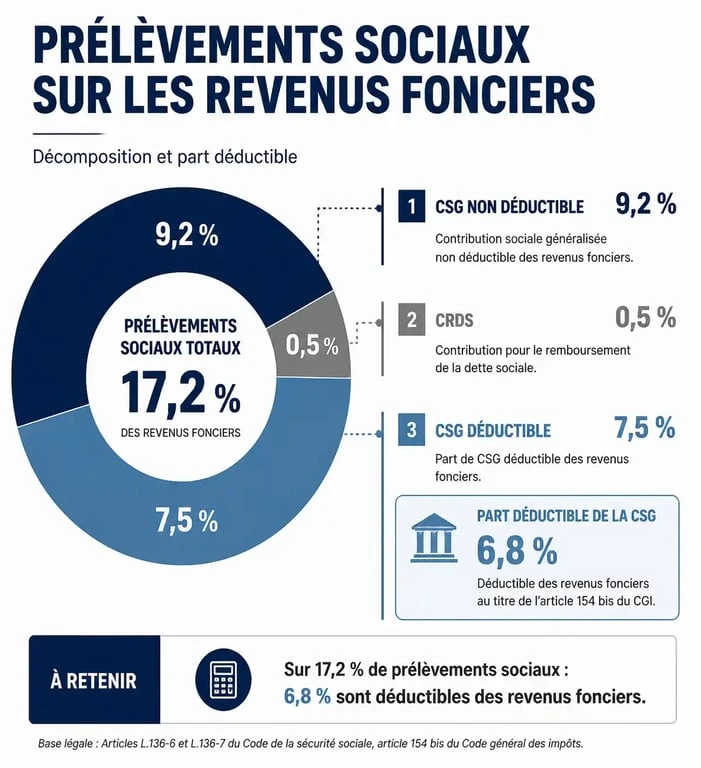

Structure des prélèvements sociaux sur les loyers

Les revenus issus de la location de biens immobiliers nus sont classés comme revenus du patrimoine. Ils sont assujettis aux prélèvements sociaux dès le premier euro, indépendamment de votre tranche marginale d’imposition (TMI).

Le triptyque des taxes sociales

Le taux global de 17,2 % se décompose en trois contributions destinées au financement de la protection sociale :

La CSG (Contribution Sociale Généralisée), fixée à 9,2 %, constitue le socle de ces prélèvements. La CRDS (Contribution au Remboursement de la Dette Sociale), au taux de 0,5 %, finance l’apurement de la dette sociale. Enfin, le prélèvement de solidarité, à 7,5 %, complète cet ensemble fiscal.

Gestion des acomptes

Les prélèvements sociaux sur les revenus fonciers sont perçus via des acomptes mensuels ou trimestriels. Le fisc calcule ces montants selon votre dernière déclaration. Si vos loyers baissent en cours d’année, modulez vos acomptes directement sur votre espace particulier du site impots.gouv.fr pour éviter une avance de trésorerie injustifiée.

La déductibilité de la CSG : un levier d’optimisation

Une fraction de la CSG payée sur les revenus du patrimoine est déductible de votre revenu imposable. Ce mécanisme réduit l’assiette de calcul de l’impôt sur le revenu l’année suivante.

Calcul de la part déductible

Sur les 9,2 % de CSG acquittés, 6,8 % sont déductibles. Les 2,4 % restants, ainsi que la CRDS et le prélèvement de solidarité, ne le sont pas. Si vous avez payé 1 000 € de prélèvements sociaux, une partie de cette somme diminue votre revenu imposable déclaré l’année suivante, à condition que les revenus fonciers soient soumis au barème progressif.

La fiscalité n’est pas une fatalité, mais une variable à piloter. La déductibilité de la CSG stabilise le rendement face aux taux d’imposition. Plus votre tranche marginale d’imposition est élevée (30 %, 41 % ou 45 %), plus l’économie d’impôt générée par cette déduction est importante. Négliger ce mécanisme réduit la rentabilité nette de votre investissement.

Vérification de la déduction

L’administration fiscale calcule généralement la CSG déductible automatiquement, mais vérifiez la case 6DE de votre déclaration 2042. Une erreur de report peut entraîner une surimposition sur plusieurs exercices.

Exonérations et régimes spécifiques

Le taux de 17,2 % n’est pas universel. Des dispenses totales ou partielles s’appliquent selon votre résidence fiscale ou le montant de vos revenus.

Non-résidents : UE, EEE et Suisse

Les personnes affiliées à un régime de sécurité sociale dans un État membre de l’Union européenne, de l’Espace économique européen ou de la Suisse sont exonérées de CSG et de CRDS. Elles restent redevables du prélèvement de solidarité de 7,5 %. Pour les résidents hors de ces zones, le taux de 17,2 % s’applique, sauf convention fiscale bilatérale contraire.

Le déficit foncier comme protection

Les prélèvements sociaux sont calculés sur le bénéfice foncier. Si vous optez pour le régime réel et que vos charges (travaux, intérêts d’emprunt, taxes) excèdent vos loyers, vous générez un déficit foncier. Dans ce cas, l’assiette taxable devient nulle : vous ne payez ni impôt sur le revenu, ni prélèvements sociaux sur ces revenus.

Tableau des taux et déductibilité

Voici la décomposition des prélèvements appliqués aux revenus du patrimoine immobilier :

| Composante | Taux | Part déductible |

|---|---|---|

| CSG | 9,2 % | 6,8 % |

| CRDS | 0,5 % | 0 % |

| Prélèvement de solidarité | 7,5 % | 0 % |

| Total | 17,2 % | 6,8 % |

Réforme 2026 : quel impact sur les revenus fonciers ?

Le débat sur la hausse de la CSG est récurrent. Si des projets de réforme pour 2026 envisagent une augmentation sur certains placements financiers, les revenus fonciers et les plus-values immobilières devraient être préservés.

Pourquoi cette distinction ?

Le gouvernement cherche à ne pas fragiliser le secteur de l’immobilier locatif, déjà sous pression avec la hausse des taux d’intérêt et les contraintes liées au DPE. Une hausse des prélèvements sociaux sur les loyers risquerait de provoquer un désinvestissement des bailleurs privés, acteurs essentiels du parc de logements.

Gestion et anticipation

La pression fiscale reste élevée. Pour optimiser votre situation :

Comparez systématiquement le régime micro-foncier (abattement de 30 %) et le régime réel (déduction des charges). Planifiez vos travaux de rénovation pour créer du déficit foncier et neutraliser les prélèvements sociaux sur plusieurs années. Vérifiez votre éligibilité à l’exonération partielle si vous résidez à l’étranger ou avez une activité internationale.

Si les 17,2 % de prélèvements sociaux pèsent sur la rentabilité, une maîtrise des mécanismes de déduction et des régimes fiscaux permet de naviguer plus sereinement. La fiscalité foncière récompense les propriétaires qui analysent leurs chiffres plutôt que de subir la taxation automatique.

- Appartement en vente à Paris : lire le prix au m², choisir le bon quartier et éviter les mauvaises surprises - 30 juillet 2026

- Loi Lagleize 2025 : en vigueur ou simple proposition sur la propriété du sol ? - 29 juillet 2026

- Chasseur immobilier Paris 14 : off-market, quartiers et prix au m² pour acheter juste - 29 juillet 2026

Articles qui pourraient vous intéresser :

Prix maisons containers : guide complet pour estimer et maîtriser votre budget

Prix maisons containers : guide complet pour estimer et maîtriser votre budget

Curage de bâtiment : 3 méthodes techniques pour mettre à nu vos structures en toute sécurité

Curage de bâtiment : 3 méthodes techniques pour mettre à nu vos structures en toute sécurité

Unité de passage en ERP : calcul, normes et règles de sécurité incendie

Unité de passage en ERP : calcul, normes et règles de sécurité incendie

Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi

Objectif rentier : 4 piliers financiers et l’effet de levier pour quitter son emploi