Vendre en SCI : 3 méthodes légales pour récupérer vos fonds sans risque fiscal

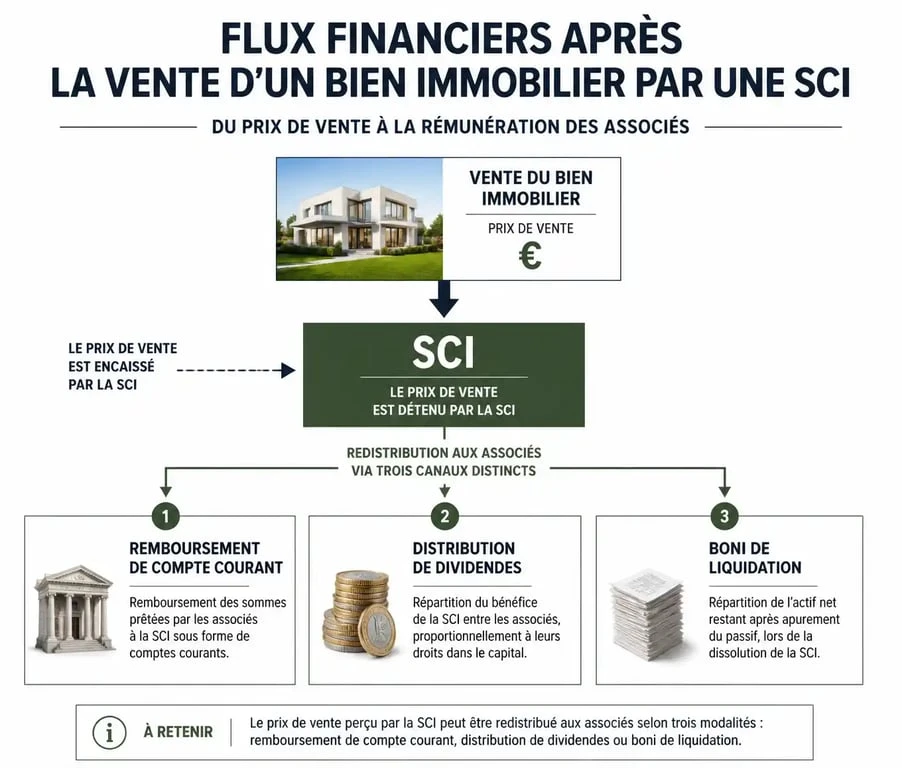

Lorsqu’une Société Civile Immobilière (SCI) cède un actif, le fruit de la vente n’atterrit pas directement dans la poche des associés. La société, en tant que personne morale, encaisse le chèque du notaire. Pour que cet argent devienne une propriété personnelle, vous devez suivre un formalisme juridique et fiscal rigoureux. Un simple virement du compte de la SCI vers votre compte courant sans justificatif peut être requalifié en abus de bien social ou en revenu occulte par l’administration fiscale.

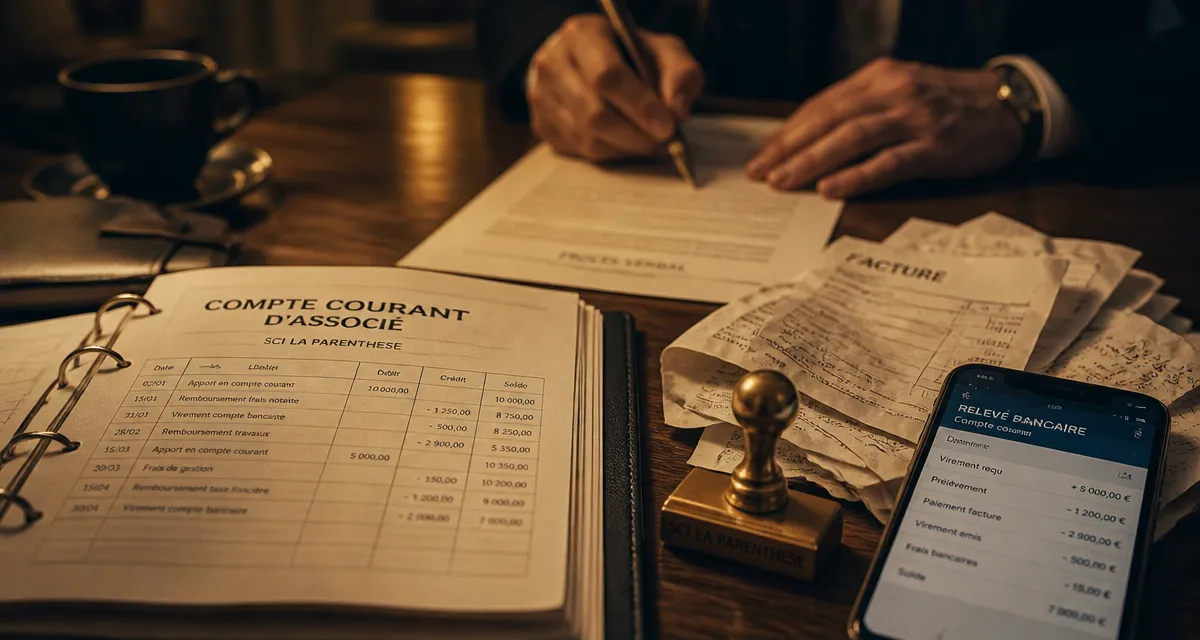

Le remboursement du compte courant d’associé : la voie la plus rapide

C’est souvent la méthode la plus simple et la moins coûteuse fiscalement pour récupérer des fonds après la vente d’un bien. Le compte courant d’associé représente les sommes que vous avez personnellement avancées à la SCI au fil des années, comme l’apport initial, le paiement de travaux ou le règlement de taxes foncières.

Si la SCI vous doit de l’argent, elle peut utiliser le prix de vente pour vous rembourser. Ce mouvement de fonds n’est pas considéré comme un revenu, mais comme le remboursement d’une dette. Par conséquent, il n’est pas soumis à l’impôt sur le revenu ni aux prélèvements sociaux. Il suffit que la comptabilité de la SCI soit à jour pour prouver l’existence de cette créance.

Gestion de la jauge comptable

Dans une SCI, le compte courant d’associé agit comme une jauge de votre investissement réel. Contrairement au capital social, ce compte fluctue selon les besoins de la structure. Au moment de la vente, cette jauge détermine le montant maximum que vous pouvez retirer en franchise d’impôt. Si vous retirez 100 000 € alors que votre compte courant n’affiche qu’un solde créditeur de 40 000 €, les 60 000 € restants devront être traités sous une autre forme juridique, sous peine de redressement. Vérifiez cet équilibre avant de valider le moindre virement bancaire.

La distribution de dividendes : entre flat tax et transparence

Si la SCI a remboursé ses dettes et qu’il reste un surplus, les associés peuvent décider de distribuer ce profit sous forme de dividendes. La procédure dépend alors du régime fiscal de la société.

SCI à l’Impôt sur le Revenu (IR)

Dans une SCI à l’IR, on parle de transparence fiscale. La plus-value immobilière est imposée au moment de la vente chez le notaire. Une fois que l’impôt a été acquitté par les associés, l’argent restant sur le compte de la SCI leur appartient techniquement déjà. Une Assemblée Générale doit toutefois acter la distribution du résultat pour sortir les fonds proprement. Puisque l’impôt a déjà été payé, le retrait n’est pas taxé une seconde fois à titre personnel.

SCI à l’Impôt sur les Sociétés (IS)

La logique diffère pour une SCI à l’IS. La société paie l’impôt sur la plus-value, souvent élevée car les amortissements sont réintégrés. Pour que les associés récupèrent l’argent, la société doit voter une distribution de dividendes. Ces dividendes sont alors soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, ou au barème progressif de l’impôt sur le revenu après un abattement de 40 %. C’est une étape coûteuse qui nécessite une stratégie d’optimisation.

| Régime Fiscal | Moment de l’imposition | Fiscalité sur le retrait | Complexité administrative |

|---|---|---|---|

| SCI à l’IR | Lors de la vente (notaire) | Nulle (déjà payé) | Faible |

| SCI à l’IS | Clôture de l’exercice | 30% (Flat Tax) | Élevée |

La dissolution et liquidation : récupérer le boni de liquidation

Si la vente du bien immobilier marque la fin de l’objet social de la SCI, les associés peuvent choisir de fermer la structure. C’est la procédure de dissolution-liquidation.

Cette opération se déroule en trois phases. D’abord, la dissolution : les associés votent l’arrêt de l’activité et nomment un liquidateur. Ensuite, la réalisation de l’actif et l’apurement du passif : le liquidateur paie les dernières dettes, comme les impôts ou les emprunts, grâce à l’argent de la vente. Enfin, la clôture de liquidation : le solde restant, appelé boni de liquidation, est partagé entre les associés au prorata de leurs parts sociales.

Sur le plan fiscal, le remboursement du capital social initial n’est pas taxé. Seul le boni, ce qui dépasse vos apports d’origine, subit une taxation identique à celle des dividendes. Cette méthode est radicale mais permet de clore définitivement la situation patrimoniale des associés.

Les précautions indispensables pour éviter le redressement

L’administration fiscale surveille les flux financiers sortant des SCI après une vente importante. Le risque majeur est la requalification en revenus distribués non déclarés, entraînant des pénalités de 40 % pour manquement délibéré.

Le formalisme juridique

Même dans une SCI familiale, vous ne pouvez pas vous dispenser d’un procès-verbal d’Assemblée Générale. Ce document doit préciser l’origine des fonds et la modalité de distribution, qu’il s’agisse d’un remboursement de compte courant ou de dividendes. Sans ce PV, le virement bancaire n’a aucune base légale. En cas de contrôle, c’est la première pièce que le fisc réclamera.

La mise à jour de la comptabilité

Il est impératif que les écritures comptables reflètent exactement les décisions prises. Si vous annoncez un remboursement de compte courant, le grand livre comptable doit montrer que ce compte était effectivement créditeur avant l’opération. Pour les SCI à l’IS, le recours à un expert-comptable est recommandé pour valider le bilan de liquidation ou le calcul des dividendes distribuables.

Attention au réinvestissement partiel

Si vous envisagez de réinvestir une partie de l’argent dans un nouveau bien immobilier via la même SCI, ne sortez que le strict nécessaire. Chaque euro qui sort de la SCI vers votre poche est potentiellement taxé. Garder les fonds au sein de la personne morale pour financer un nouvel apport permet de conserver une capacité d’investissement intacte, sans subir l’érosion fiscale immédiate liée à une distribution de dividendes.

- Paris 16 : quartiers, off market et honoraires au succès, le vrai rôle d’un chasseur immobilier - 31 juillet 2026

- Chasseur immobilier à Paris 15 : gagner du temps, viser l’off-market et acheter au bon prix - 30 juillet 2026

- Appartement en vente à Paris : lire le prix au m², choisir le bon quartier et éviter les mauvaises surprises - 30 juillet 2026

Articles qui pourraient vous intéresser :

Libellé de l’adresse : usages, règles et bonnes pratiques en france

Libellé de l’adresse : usages, règles et bonnes pratiques en france

Comprendre how killahejlaszo housing ltd work pour mieux en profiter

Comprendre how killahejlaszo housing ltd work pour mieux en profiter

Immobilier de prestige : Saint-Jean-Cap-Ferrat et les sommets du marché français à 15 142 €/m²

Immobilier de prestige : Saint-Jean-Cap-Ferrat et les sommets du marché français à 15 142 €/m²

Assurance PNO : guide comparatif pour protéger votre investissement au meilleur prix

Assurance PNO : guide comparatif pour protéger votre investissement au meilleur prix