Donation en nue-propriété après 70 ans : comment optimiser votre transmission fiscale

Transmettre son patrimoine immobilier tout en conservant le droit d’y habiter est une stratégie patrimoniale courante. Toutefois, franchir le cap des 70 ans modifie l’équation fiscale de la donation en nue-propriété. Si l’objectif reste de réduire la facture pour les héritiers, le calcul de la valeur fiscale du bien évolue avec l’âge du donateur, rendant l’anticipation nécessaire. Comprendre la décomposition de la propriété et l’évaluation de votre usufruit après 70 ans est la première étape pour une succession sereine. Si des circonstances nouvelles imposent un changement, il peut être utile d’examiner les conditions pour modifier une donation avec usufruit.

Le mécanisme de la nue-propriété passé 70 ans

La donation avec réserve d’usufruit divise la pleine propriété en deux droits distincts : l’usufruit, qui permet d’occuper le bien ou d’en percevoir les loyers, et la nue-propriété, qui correspond à la propriété des murs sans la jouissance immédiate. Pour le donateur de plus de 70 ans, ce montage prépare la transmission tout en sécurisant son cadre de vie jusqu’à son décès.

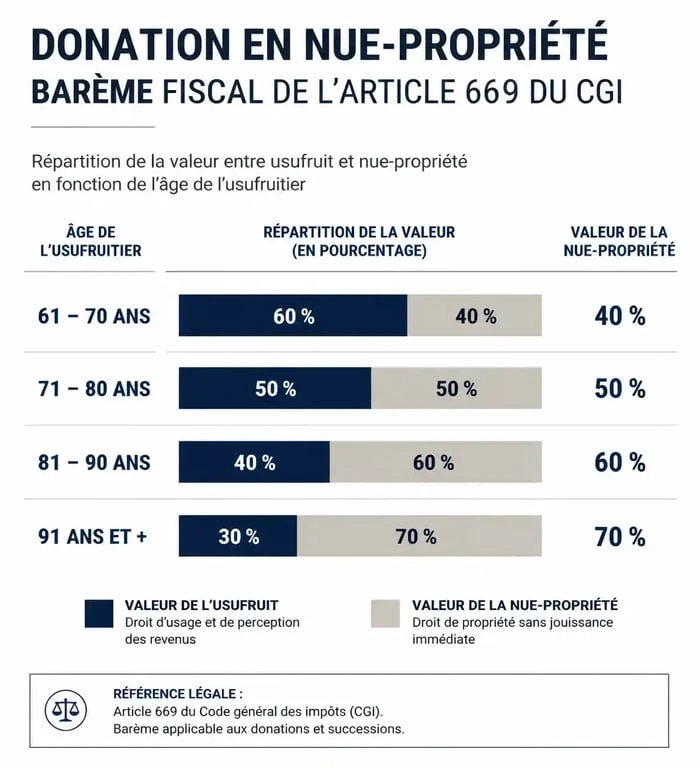

L'application du barème fiscal de l'article 669 du CGI

Pour calculer les droits de donation, l'administration fiscale ne retient pas la valeur totale du bien, mais uniquement la valeur de la nue-propriété transmise. Cette valeur dépend d'un barème légal indexé sur l'âge du donateur au moment de l'acte. Plus le donateur est âgé, plus la valeur de son usufruit diminue, ce qui augmente mécaniquement la valeur de la nue-propriété taxable.

Après 70 ans, une bascule s'opère. Entre 71 et 80 ans révolus, l'usufruit est estimé à 30 % de la valeur totale du bien, laissant 70 % pour la nue-propriété. À titre de comparaison, à 69 ans, l'usufruit représentait 40 % et la nue-propriété 60 %. Cette différence de 10 % peut alourdir la fiscalité pour les bénéficiaires.

La réunion de propriété au décès : un avantage fiscal

L'intérêt majeur de cette opération réside dans le dénouement. Au décès du donateur, l'usufruit s'éteint. Le nu-propriétaire devient alors plein propriétaire sans avoir à verser de droits de succession supplémentaires, quelle que soit la plus-value prise par le bien entre-temps. Cette reconstitution automatique et exonérée fait de la donation en nue-propriété un outil d'optimisation efficace, même après 70 ans.

La fiscalité et les abattements : optimiser la transmission

Réaliser une donation après 70 ans exige une analyse des abattements disponibles. La loi prévoit des seuils d'exonération renouvelables tous les 15 ans. Agir rapidement après avoir franchi les 70 ans permet de maximiser ces opportunités.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| De 61 à 70 ans révolus | 40 % | 60 % |

| De 71 à 80 ans révolus | 30 % | 70 % |

| De 81 à 90 ans révolus | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

L'abattement de 100 000 euros par enfant

Chaque parent peut donner jusqu'à 100 000 € à chaque enfant sans payer de droits de donation. Ce montant s'applique sur la valeur de la nue-propriété. Si vous avez 75 ans et que vous donnez la nue-propriété d'un appartement valant 300 000 €, la part taxable (70 %) est de 210 000 €. Avec deux enfants, chacun reçoit une part de 105 000 €. Après l'abattement de 100 000 €, seuls 5 000 € par enfant sont soumis à l'impôt.

Cet abattement est rechargeable. Une donation effectuée à 72 ans permet de bénéficier à nouveau du plein abattement à 87 ans. Attendre trop longtemps réduit les chances d'utiliser ce dispositif une seconde fois pour transmettre d'autres actifs, comme des liquidités ou des portefeuilles de titres.

Le don familial de sommes d'argent

Le don "Sarkozy" (article 790 G du CGI) permet de donner 31 865 € en exonération totale de droits. Le donateur doit avoir moins de 80 ans au jour de la transmission. Pour un senior entre 70 et 80 ans, c'est une fenêtre de tir limitée. Ce don se cumule avec la donation de la nue-propriété immobilière pour réduire l'assiette successorale future. Pour prolonger cette réflexion, il peut aussi être utile de comparer acheter ou louer à 70 ans selon vos besoins de transmission, de liquidités et de confort.

Le rôle du notaire et la protection du cadre de vie

Toute donation immobilière nécessite un acte authentique devant notaire. Ce professionnel conseille sur les clauses de protection indispensables pour le donateur senior.

La qualité du contrat entre le parent et ses enfants est déterminante. La clause de réversion d'usufruit permet au conjoint survivant de continuer à occuper le bien après le décès du premier donateur. La clause d'interdiction d'aliéner ou d'hypothéquer empêche les enfants de vendre la nue-propriété ou de mettre le bien en garantie sans l'accord du parent usufruitier. Ces garde-fous juridiques transforment l'opération fiscale en un bouclier patrimonial.

La répartition des charges

La loi prévoit que l'usufruitier assume les charges courantes et les réparations d'entretien, tandis que le nu-propriétaire prend en charge les grosses réparations (murs, voûtes, toitures). L'acte de donation peut toutefois prévoir une répartition différente. Il est souvent conseillé de stipuler que l'usufruitier conservera la charge de tous les travaux pour éviter de solliciter financièrement des enfants qui n'auraient pas les liquidités nécessaires.

La capacité juridique du donateur

Après 70 ans, le notaire vérifie la pleine capacité juridique du donateur. La donation est un acte irrévocable. Le notaire s'assure que le consentement est libre et éclairé pour prévenir toute contestation ultérieure pour abus de faiblesse. Un certificat médical peut être recommandé pour sécuriser l'acte face à d'éventuels héritiers.

Les erreurs à éviter lors d'une donation tardive

La donation en nue-propriété après 70 ans comporte des pièges qu'il faut identifier pour éviter de transformer un cadeau en contrainte.

Négliger la réserve héréditaire

La donation de la nue-propriété ne doit pas empiéter sur la "réserve" de l'un des héritiers. Si vous donnez la nue-propriété de votre unique bien immobilier à un seul de vos trois enfants, les deux autres pourront exercer une "action en réduction" au décès pour obtenir leur part. La donation-partage est l'outil adapté : elle fige la valeur des biens au jour de la donation et répartit équitablement le patrimoine entre tous les héritiers.

Oublier l'impact sur l'IFI

Pour l'Impôt sur la Fortune Immobilière (IFI), l'usufruitier déclare le bien pour sa valeur en pleine propriété. Donner la nue-propriété ne réduit pas l'assiette IFI. Le parent de plus de 70 ans reste le seul redevable de cet impôt sur le bien concerné.

Sous-estimer les frais de notaire

Les frais de notaire sont calculés sur la valeur de la nue-propriété. Bien qu'inférieurs à ceux d'une vente classique, ils représentent un coût (généralement entre 1 % et 3 % de la valeur du bien). Le donateur peut payer les frais à la place de ses enfants sans que cela soit considéré comme une donation supplémentaire, ce qui constitue un avantage fiscal indirect.

La donation en nue-propriété après 70 ans reste une stratégie efficace pour piloter sa transmission. Si le barème fiscal devient moins généreux avec l'âge, l'effet de levier sur l'exonération totale au décès demeure un argument central. Une analyse patrimoniale globale, intégrant votre âge, la composition de la famille et vos besoins en liquidités, permet de valider l'opportunité de cet acte de prévoyance.

- Paris 17 : quels quartiers, quels prix au m² et quels honoraires pour un chasseur immobilier ? - 31 juillet 2026

- Paris 16 : quartiers, off market et honoraires au succès, le vrai rôle d’un chasseur immobilier - 31 juillet 2026

- Chasseur immobilier à Paris 15 : gagner du temps, viser l’off-market et acheter au bon prix - 30 juillet 2026

Articles qui pourraient vous intéresser :

Remontées capillaires et vice caché : vos droits expliqués simplement

Remontées capillaires et vice caché : vos droits expliqués simplement

Réveillon 2025 en Maine-et-Loire : châteaux, caves troglodytiques ou dîners gastronomiques, quelle option choisir ?

Réveillon 2025 en Maine-et-Loire : châteaux, caves troglodytiques ou dîners gastronomiques, quelle option choisir ?

Rente viagère : comment optimiser votre fiscalité grâce à l’abattement selon l’âge

Rente viagère : comment optimiser votre fiscalité grâce à l’abattement selon l’âge

Décomposition d’un immeuble par composant : 4 étapes et tableau de ventilation pour optimiser vos amortissements

Décomposition d’un immeuble par composant : 4 étapes et tableau de ventilation pour optimiser vos amortissements