Modifier une donation avec usufruit : 3 motifs de révocation et les procédures pour ajuster votre transmission

La donation avec réserve d’usufruit est un outil patrimonial privilégié pour transmettre un bien tout en conservant le droit de l’utiliser ou d’en percevoir les revenus. La vie familiale et les besoins financiers évoluent, menant souvent à une interrogation : est-il possible de revenir sur ce geste ? En droit français, le principe du « donner et retenir ne vaut » implique une irrévocabilité de principe, mais des ajustements restent réalisables sous des conditions strictes.

Le principe d’irrévocabilité et ses limites légales

Dès la signature de l’acte notarié, le transfert de la nue-propriété est définitif. L’article 953 du Code civil pose une règle claire : la donation entre vifs ne peut être révoquée que pour des causes précises. Le donateur ne peut pas, de sa seule volonté, décider de reprendre le bien ou de modifier les bénéficiaires simplement parce qu’il a changé d’avis.

Les trois exceptions permettant la révocation judiciaire

La loi prévoit trois situations exceptionnelles où une donation, même avec usufruit, peut être annulée par un juge :

L’ingratitude du donataire survient si le bénéficiaire attente à la vie du donateur, se rend coupable de sévices, délits ou injures graves, ou lui refuse des aliments en cas de besoin. L’inexécution des charges s’applique si la donation était assortie de conditions, comme l’obligation d’entretenir le bien ou d’assister le donateur, et que ces engagements ne sont pas respectés. Enfin, la survenance d’enfant permet la révocation si l’acte initial prévoyait explicitement une clause en cas de naissance ou d’adoption après la signature.

La modification par acte rectificatif

Si le donateur et le donataire s’accordent pour modifier certains aspects de la donation sans l’annuler, ils peuvent retourner chez le notaire pour rédiger un acte rectificatif. Cette procédure permet de corriger une erreur matérielle ou de préciser des modalités de gestion. Elle ne peut toutefois pas servir à changer radicalement l’objet de la donation ou l’identité du bénéficiaire sans être requalifiée en nouvelle opération fiscale.

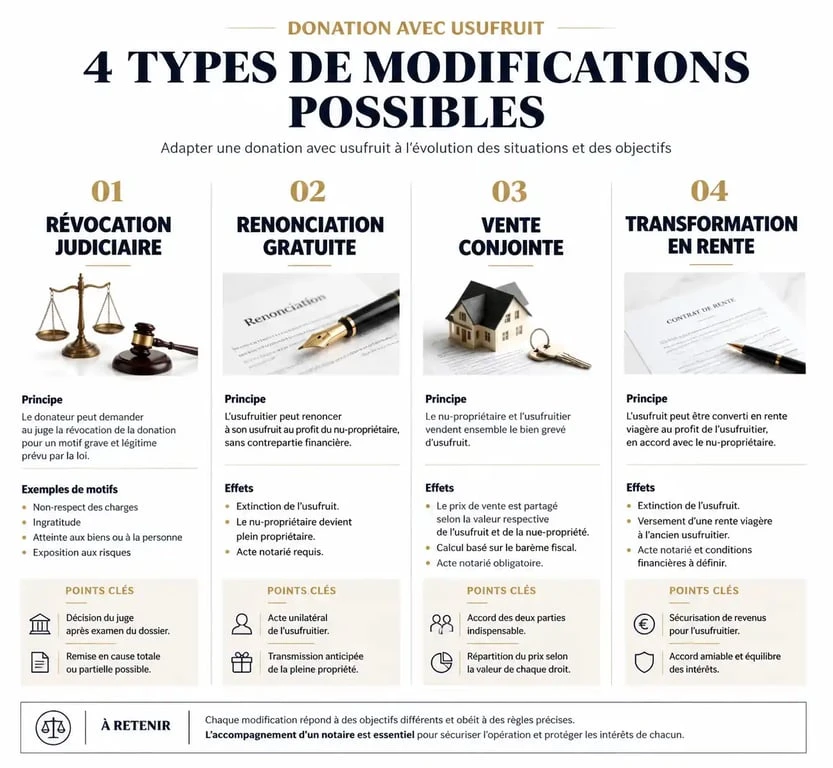

Comment ajuster les modalités de l’usufruit en cours de route ?

Si la modification de la propriété est complexe, celle de l’usufruit offre plus de souplesse. L’usufruitier dispose de droits qu’il peut choisir d’aménager pour répondre à de nouveaux besoins financiers ou familiaux.

Le démembrement de propriété n’est pas une situation figée. Ce décalage entre la décision initiale et les besoins futurs peut être résolu en transformant l’usufruit en une rente viagère ou en un capital. Plutôt que de subir un bien qui devient une charge, le donateur peut s’accorder avec le nu-propriétaire pour vendre le bien en pleine propriété. Le prix de vente est alors réparti selon la valeur de l’usufruit au jour de la transaction, offrant ainsi des liquidités immédiates pour financer un nouveau projet de vie.

La conversion de l’usufruit

Il est possible de convertir l’usufruit en une rente viagère ou en un capital fixe. Cette option, mise en place conventionnellement entre le donateur et le donataire, permet au donateur de ne plus avoir à gérer le bien immobilier tout en s’assurant un revenu régulier et garanti.

La renonciation à l’usufruit

Le donateur peut décider de renoncer à son usufruit de manière anticipée, ce qui entraîne la réunion de l’usufruit à la nue-propriété. Cette opération peut être réalisée à titre gratuit, ce qui est alors considéré fiscalement comme une nouvelle donation de la valeur de l’usufruit, avec application des droits de mutation après abattement. À titre onéreux, le nu-propriétaire rachète l’usufruit au donateur, ce qui peut générer une plus-value immobilière pour ce dernier.

Les conséquences fiscales et successorales d’une modification

Toute modification d’une donation initiale doit être analysée sous le prisme de la fiscalité. L’administration fiscale veille à ce que ces ajustements ne cachent pas une volonté d’éluder l’impôt sur les successions ou les droits de mutation.

| Type de modification | Impact Fiscal | Formalité Obligatoire |

|---|---|---|

| Révocation judiciaire | Restitution des droits payés (sous conditions) | Jugement du tribunal |

| Renonciation gratuite à l’usufruit | Droits de donation sur la valeur de l’usufruit | Acte notarié |

| Vente conjointe du bien | Répartition du prix / Plus-value éventuelle | Acte de vente notarié |

| Transformation en rente | Imposition de la rente comme revenu | Convention notariée |

Si la modification vise à réintégrer le bien dans la succession pour changer la répartition entre les héritiers, elle doit être traitée avec prudence. Une donation-partage peut parfois être réincorporée dans une nouvelle opération pour rétablir l’équilibre, mais cela nécessite l’accord de tous les héritiers réservataires.

Peut-on changer la nature de la donation (avancement de part ou hors part) ?

Lors de la donation initiale, le donateur choisit si le bien s’impute sur la part de réserve de l’héritier (avancement de part successorale) ou s’il s’ajoute à sa part (hors part successorale). Modifier ce choix est possible.

Le passage à une donation hors part

Si un donateur souhaite avantager l’un de ses enfants par rapport aux autres, il peut décider par un acte postérieur que la donation faite initialement en avancement de part sera désormais hors part. Le bien ne sera alors pas déduit de la part d’héritage de l’enfant au moment du décès, dans la limite de la quotité disponible.

Le consentement des autres héritiers

Bien que le donateur puisse modifier la nature de la donation par acte notarié, il est recommandé d’en informer les autres héritiers pour éviter des tensions lors du règlement de la succession. Si la modification porte atteinte à la réserve héréditaire des autres enfants, ces derniers pourront exercer une action en réduction au moment du décès pour récupérer leur part minimale garantie par la loi.

Si modifier une donation avec usufruit est complexe en raison de son caractère irrévocable, des solutions contractuelles et des aménagements de l’usufruit permettent de s’adapter aux aléas de la vie. L’accompagnement par un notaire reste indispensable pour sécuriser ces actes et anticiper les conséquences civiles et fiscales.

- Formes organiques, noyer, chrome : le meuble tendance 2025 sans faute de goût - 26 juillet 2026

- Loft : définition réelle, caractéristiques architecturales et points de vigilance immobiliers - 25 juillet 2026

- Frais d’agence immobilière : qui paie quoi et comment vérifier vos droits ? - 25 juillet 2026

Articles qui pourraient vous intéresser :

Vivre au portugal en 2026 guide complet pour bien s’installer

Vivre au portugal en 2026 guide complet pour bien s’installer

Investir à Toulon : rentabilité, quartiers stratégiques et leviers fiscaux pour réussir

Investir à Toulon : rentabilité, quartiers stratégiques et leviers fiscaux pour réussir

Comptabiliser une cession d’immobilisation : étapes, écritures et calcul de la VNC

Comptabiliser une cession d’immobilisation : étapes, écritures et calcul de la VNC

Plafonnement des loyers commerciaux : comment calculer votre indexation en 2025

Plafonnement des loyers commerciaux : comment calculer votre indexation en 2025