Dans le domaine administratif et juridique, certains termes prêtent à confusion. Le quittancement, souvent rencontré dans la gestion des loyers, les transactions notariales ou le règlement de dettes commerciales, en fait partie. Si ce mot évoque le paiement, il désigne un processus plus large que la simple remise d’un reçu. Comprendre sa définition exacte et ses implications légales est nécessaire pour sécuriser ses transactions et confirmer l’extinction d’une obligation financière.

Qu’est-ce que le quittancement ? Définition et cadre légal

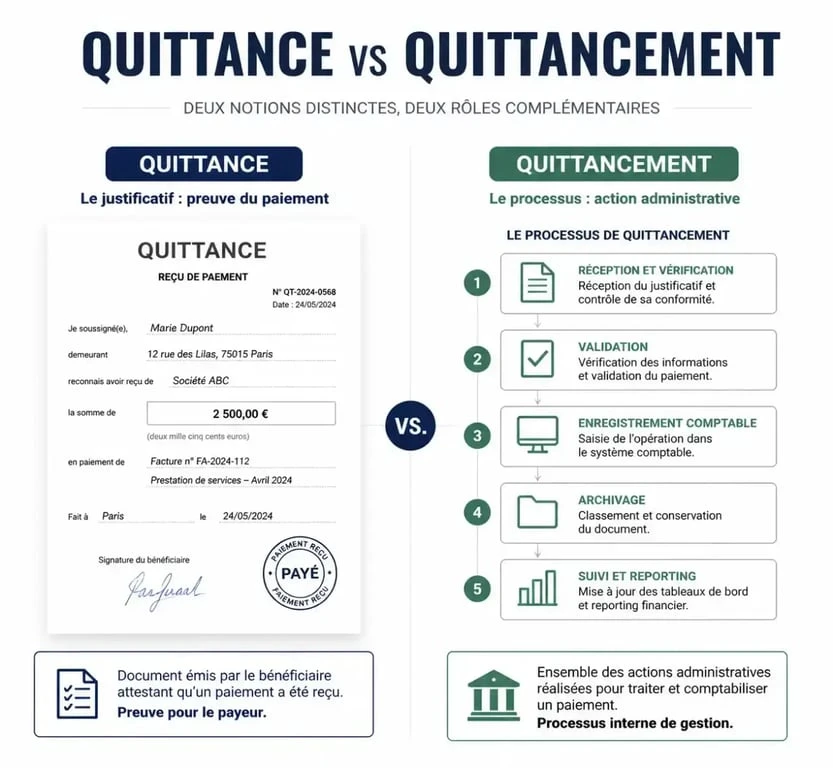

Le quittancement est l’action de délivrer une quittance, soit l’acte écrit par lequel un créancier reconnaît avoir reçu le paiement d’une somme due. Alors que la « quittance » désigne le document physique ou numérique, le quittancement englobe l’opération administrative et juridique de constatation du paiement.

Une preuve libératoire pour le débiteur

L’objectif du quittancement est de fournir une preuve que la dette est honorée. Une fois l’acte formalisé, le débiteur est libéré de son obligation. En droit civil, le quittancement est le socle de la sécurité juridique entre deux parties. Il empêche le créancier de réclamer une seconde fois la même somme et permet au payeur de justifier sa régularité en cas de litige. Ce fondement documentaire transforme un transfert de fonds en un fait juridique incontestable.

Le rôle du créancier dans l’émission

Le créancier, celui qui reçoit l’argent, est responsable du quittancement. Dans l’immobilier, cette démarche est encadrée par des obligations précises. Un propriétaire bailleur doit procéder au quittancement, c’est-à-dire délivrer une quittance de loyer, gratuitement si le locataire en fait la demande, à condition que le loyer et les charges soient payés intégralement.

Quittancement vs Quittance : les différences clés

Bien que les deux mots partagent la même racine latine quietare, signifiant apaiser ou libérer d’une dette, leur usage diffère selon que l’on désigne l’action ou l’objet.

La quittance est le document écrit, l’attestation remise au débiteur après paiement. Le quittancement représente le processus ou l’action de gestion de ces documents au sein d’une comptabilité. Enfin, le reçu est une attestation simple, souvent utilisée pour des transactions informelles ou de faibles montants, sans la portée juridique formelle d’une quittance.

Le quittancement est le terme technique utilisé pour la gestion globale des quittances. On parle de « frais de quittancement » pour désigner les coûts liés à l’édition et à l’envoi des documents, bien que ces frais soient interdits dans le cadre d’un bail d’habitation principal en France.

Les contextes d’application du quittancement

Le terme s’applique à plusieurs sphères professionnelles où la traçabilité des flux financiers est requise.

Le secteur de l’assurance

Dans les assurances, le quittancement désigne l’émission des avis d’échéance et des quittances de primes. L’assureur procède au quittancement pour informer l’assuré du montant à régler pour maintenir ses garanties. Une fois la prime payée, le document prouve que l’assuré est couvert pour la période concernée.

L’usage notarial et les actes authentiques

Lors d’une vente immobilière, le notaire procède au quittancement du prix de vente. Dans l’acte authentique, il est mentionné que le vendeur « donne quittance » à l’acquéreur du paiement du prix. Ce quittancement officiel est définitif et protège l’acheteur contre toute contestation ultérieure sur le règlement du bien.

Le quittancement pour solde de tout compte

Dans le cadre d’un litige ou d’une fin de contrat commercial, on établit un acte de quittancement « pour solde de tout compte ». Le créancier reconnaît avoir reçu la totalité des sommes dues et renonce à toute action judiciaire future concernant cette créance. C’est un outil de sécurisation des transactions de sortie.

Comment rédiger un acte de quittancement valide ?

Pour qu’un quittancement ait une pleine valeur juridique devant un tribunal, il doit comporter des mentions obligatoires.

L’acte doit préciser l’identité des parties, avec les noms et adresses du créancier et du débiteur. Il indique la date effective de réception des fonds et le montant versé, écrit en chiffres et idéalement en lettres pour éviter les falsifications. L’objet du paiement doit être détaillé, par exemple le loyer d’un mois précis ou le numéro d’une facture. Le mode de règlement, comme le chèque ou le virement, doit également apparaître. Enfin, la signature manuscrite ou électronique qualifiée du créancier est indispensable.

Il est nécessaire de distinguer le quittancement partiel du quittancement total. Si le débiteur ne règle qu’une fraction de sa dette, le créancier doit spécifier que la quittance est délivrée « à valoir sur le montant total », précisant que le paiement ne libère pas totalement le débiteur de son obligation initiale.

Les enjeux de la numérisation du quittancement

Avec la généralisation de la facturation électronique, le quittancement se dématérialise. La plupart des logiciels de gestion immobilière ou comptable automatisent désormais cette tâche. La valeur juridique d’un quittancement numérique repose sur l’intégrité du document.

Pour être opposable, une quittance dématérialisée doit être envoyée sous un format non modifiable, généralement en PDF, et bénéficier d’un horodatage. Pour les entreprises, l’archivage de ces preuves de paiement est une obligation légale s’étendant sur dix ans selon le Code de commerce. Un système de quittancement automatisé permet de gagner en efficacité tout en évitant les erreurs de saisie qui pourraient conduire à des litiges avec des clients ou des locataires.

- Paris 20e : quartiers, off market et honoraires au succès pour choisir le bon chasseur immobilier - 17 juillet 2026

- Studio en location : prix, surface, équipements et conditions pour candidater vite - 17 juillet 2026

- Mur blanc à décorer : cadres, textures et lumière pour un rendu équilibré - 17 juillet 2026