La gestion comptable d’un patrimoine immobilier dépasse la simple comptabilisation d’une ligne d’actif globale. Pour les investisseurs en LMNP, les SCI soumises à l’impôt sur les sociétés ou les entreprises propriétaires de leurs murs, la décomposition d’un immeuble par composant est une étape technique nécessaire. Cette méthode, encadrée par les normes comptables, consiste à ventiler le prix de revient d’un bâtiment en plusieurs éléments distincts ayant des durées de vie différentes. L’objectif est double : assurer une conformité fiscale rigoureuse et optimiser la déduction des charges d’amortissement pour réduire l’imposition des revenus locatifs.

Pourquoi la méthode par composants est-elle devenue la norme ?

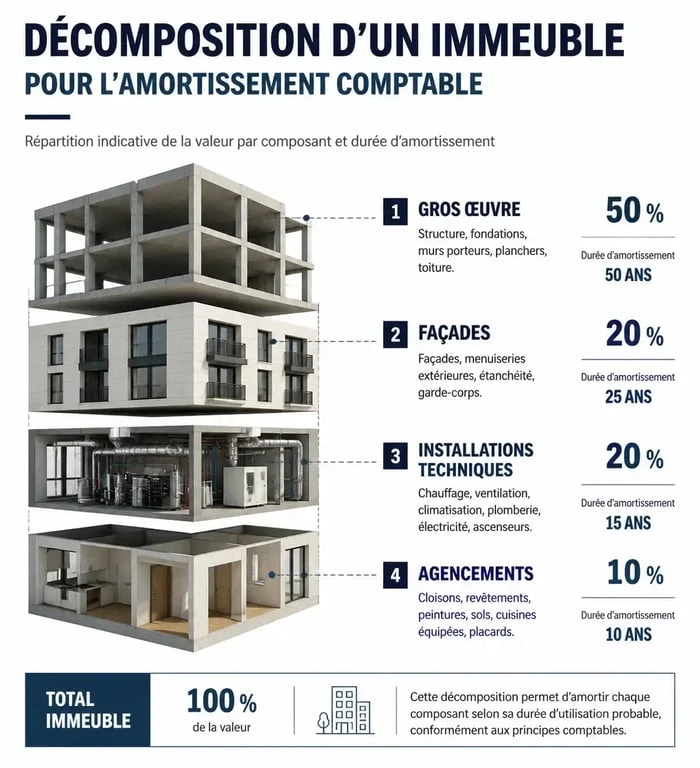

Auparavant, un immeuble était amorti de manière globale sur une durée unique, souvent comprise entre 30 et 50 ans. Cette approche simpliste ne reflète pas la réalité économique. Si la structure maçonnée d’un bâtiment peut durer un siècle, la chaudière ou la toiture nécessitent un remplacement bien plus rapide. Le Conseil National de la Comptabilité (CNC) impose donc de décomposer les actifs immobiliers dès lors que des éléments présentent des rythmes d’usure distincts.

Sur le plan fiscal, cette approche est avantageuse. En isolant des composants tels que l’électricité ou les menuiseries, amortis sur des durées plus courtes (15 à 20 ans) que le gros œuvre (50 ans), vous augmentez le montant des annuités d’amortissement déductibles durant les premières années de détention. C’est un levier efficace pour neutraliser la fiscalité de vos loyers.

Tableau de ventilation : durées et quotes-parts de référence

Pour établir une décomposition cohérente, il faut s’appuyer sur des ratios de marché et des durées d’usage acceptées par l’administration fiscale. Le tableau ci-dessous présente une ventilation standard pour un immeuble d’habitation. Ces chiffres sont des moyennes indicatives à adapter selon l’état réel du bien au moment de son acquisition.

| Composant de l’immeuble | Quote-part moyenne (%) | Durée d’amortissement (ans) | Taux d’amortissement linéaire |

|---|---|---|---|

| Terrain (non amortissable) | 10% à 20% | – | 0% |

| Gros œuvre / Structure | 50% à 65% | 50 à 80 ans | 1,25% à 2% |

| Façades et étanchéité | 5% à 10% | 20 à 30 ans | 3,33% à 5% |

| Installations Techniques (IGT) | 7% à 15% | 15 à 25 ans | 4% à 6,66% |

| Agencements et finitions | 5% à 12% | 10 à 15 ans | 6,66% à 10% |

Le terrain doit impérativement être extrait de la base amortissable. Contrairement au bâti, un terrain ne s’use pas avec le temps. Oublier de ventiler le terrain est l’une des erreurs les plus fréquemment redressées par l’administration fiscale lors d’un contrôle de comptabilité LMNP ou de société.

La méthodologie pour ventiler le prix d’achat

La décomposition repose sur une logique économique démontrable. La méthode courante consiste à partir du prix d’acquisition global, frais de notaire inclus ou non selon l’option comptable, puis à appliquer les pourcentages de ventilation.

Isoler la valeur du terrain

C’est le point de départ obligatoire. Pour déterminer la valeur du terrain, consultez les bases de données notariales ou comparez avec des terrains nus vendus dans le même secteur. En zone urbaine dense, la part du terrain peut atteindre 30% à 40%, tandis qu’en zone rurale, elle descend souvent sous les 10%.

Appliquer les coefficients aux composants

Une fois le terrain déduit, la valeur résiduelle (la construction) est répartie entre les différents composants. Si vous achetez un immeuble ancien nécessitant des travaux, la quote-part du gros œuvre sera proportionnellement plus élevée que celle des équipements techniques, car ces derniers sont probablement déjà en fin de vie.

Considérez la structure de l’immeuble comme une série de couches. Le gros œuvre est pérenne, tandis que les écrans techniques et esthétiques sont des immobilisations à renouvellement cyclique. Cette distinction justifie auprès du fisc pourquoi certains éléments sont amortis sur 10 ans alors que le bâtiment est prévu pour durer un siècle.

Déterminer les durées d’amortissement

La durée d’amortissement doit correspondre à la durée réelle d’utilisation attendue. Si vous prévoyez de refaire la toiture dans 15 ans, il est cohérent d’amortir le composant « Étanchéité » sur cette période. L’administration tolère des fourchettes standard, mais toute sortie flagrante de ces normes doit être documentée par des devis ou un rapport d’expertise.

Exemple chiffré : Décomposition d’un appartement de 250 000 €

Prenons l’exemple d’un investissement locatif meublé (LMNP) acquis pour 250 000 €, frais de transaction inclus. Nous estimons la valeur du terrain à 20% du prix global.

- Prix d’acquisition total : 250 000 €

- Terrain (20%) : 50 000 € (Non amortissable)

- Base amortissable (Construction) : 200 000 €

En appliquant une grille de ventilation classique sur les 200 000 € de bâti :

| Composant | Pourcentage sur bâti | Valeur | Durée | Amortissement annuel |

|---|---|---|---|---|

| Gros œuvre | 65% | 130 000 € | 50 ans | 2 600 € |

| Façades | 10% | 20 000 € | 25 ans | 800 € |

| Électricité / Plomberie | 15% | 30 000 € | 20 ans | 1 500 € |

| Agencements | 10% | 20 000 € | 15 ans | 1 333 € |

| TOTAL | 100% | 200 000 € | – | 6 233 € / an |

Dans cet exemple, le propriétaire déduit chaque année 6 233 € de son bénéfice imposable. S’il avait amorti l’immeuble globalement sur 50 ans sans décomposition, l’annuité n’aurait été que de 5 000 €. La décomposition génère donc un gain fiscal immédiat.

Points de vigilance et obligations réglementaires

La décomposition par composants est une obligation comptable. Sa mise en œuvre soulève des questions lors de la revente ou du remplacement d’un composant.

Le remplacement d’un composant

Lorsqu’un composant arrive au terme de sa durée d’amortissement ou qu’il est remplacé prématurément (par exemple, une chaudière en panne après 8 ans alors qu’elle était amortie sur 15 ans), la valeur nette comptable de l’ancien composant doit être sortie de l’actif. Le nouveau composant est alors inscrit au bilan comme une nouvelle immobilisation avec un plan d’amortissement propre.

Le cas des immeubles mixtes

Pour les immeubles comprenant des commerces en rez-de-chaussée et des appartements aux étages, la ventilation est plus complexe. Les durées d’usage pour des locaux commerciaux sont souvent plus courtes que pour de l’habitation. Il est recommandé de créer deux sous-ensembles immobiliers avant de procéder à la décomposition par composants pour chaque type de lot.

L’importance de la documentation

En cas de vérification, l’administration fiscale demandera les critères ayant servi à établir votre tableau de ventilation. Conservez une note explicative rédigée par votre expert-comptable ou un rapport d’évaluation immobilière. Ces documents prouvent votre bonne foi et la réalité économique de votre stratégie d’amortissement.

Articles qui pourraient vous intéresser :

Vivre au portugal en 2026 guide complet pour bien s’installer

Vivre au portugal en 2026 guide complet pour bien s’installer

Investir à Toulon : rentabilité, quartiers stratégiques et leviers fiscaux pour réussir

Investir à Toulon : rentabilité, quartiers stratégiques et leviers fiscaux pour réussir

Comptabiliser une cession d’immobilisation : étapes, écritures et calcul de la VNC

Comptabiliser une cession d’immobilisation : étapes, écritures et calcul de la VNC

Plafonnement des loyers commerciaux : comment calculer votre indexation en 2025

Plafonnement des loyers commerciaux : comment calculer votre indexation en 2025