Rente viagère : comment optimiser votre fiscalité grâce à l’abattement selon l’âge

La perception d’une rente viagère constitue un complément de revenu régulier pour la retraite. Cependant, la question de la pression fiscale devient centrale au moment de remplir sa déclaration de revenus. Contrairement aux idées reçues, une rente viagère n’est jamais intégralement taxée. Le législateur applique un système de décote progressive qui dépend d’un facteur unique : l’âge du bénéficiaire au moment du premier versement. Comprendre comment rendre votre rente viagère partiellement déductible de votre assiette imposable est nécessaire pour optimiser votre reste à vivre.

Le mécanisme de la fraction imposable : une fiscalité dégressive avec l’âge

La fiscalité des rentes viagères constituées à titre onéreux (RVTO) repose sur le principe de la partie représentative en capital. L’administration fiscale considère qu’une partie de la somme perçue ne constitue pas un revenu, mais un remboursement du capital initialement aliéné, comme la valeur d’une maison en viager ou le capital d’une assurance-vie. Seule une fraction de la rente est donc soumise à l’impôt sur le revenu.

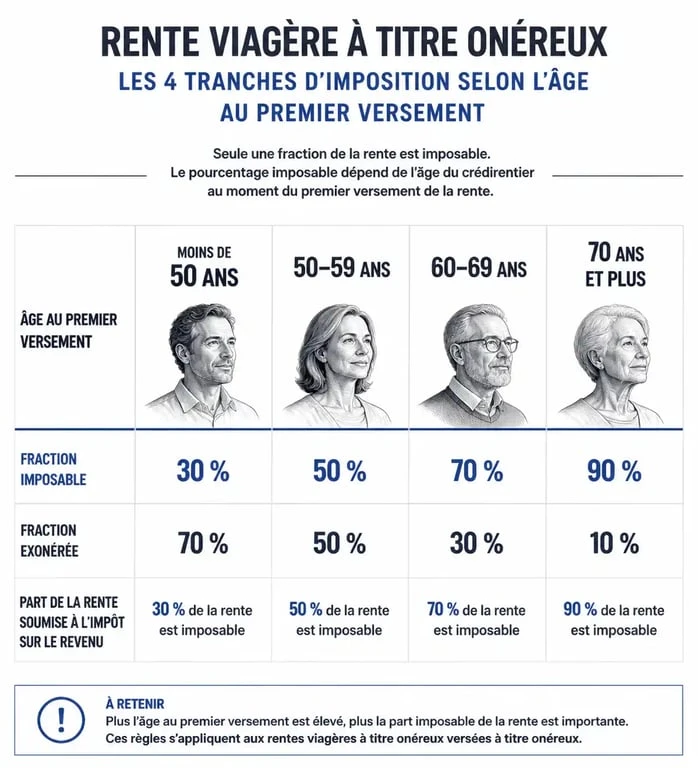

Cette fraction imposable est fixée une fois pour toutes selon votre âge lors de l'entrée en jouissance de la rente. Plus vous commencez à percevoir votre rente tard, plus la part imposable diminue, ce qui augmente mécaniquement la part exonérée d'impôt.

| Âge au premier versement | Fraction imposable de la rente | Part exonérée d'impôt |

|---|---|---|

| Moins de 50 ans | 70 % | 30 % |

| De 50 à 59 ans | 50 % | 50 % |

| De 60 à 69 ans | 40 % | 60 % |

| 70 ans et plus | 30 % | 70 % |

Si vous vendez votre bien en viager à 72 ans et percevez une rente annuelle de 12 000 €, seuls 30 % de cette somme, soit 3 600 €, sont ajoutés à vos revenus imposables. Les 8 400 € restants sont totalement affranchis d'impôt sur le revenu. Ce mécanisme constitue le principal levier d'optimisation fiscale pour les seniors.

Rente à titre onéreux vs à titre gratuit : des régimes opposés

Il est nécessaire de distinguer la rente viagère issue d'une vente, comme le viager immobilier ou la sortie en rente d'un capital, de celle issue d'une libéralité ou d'un régime de retraite obligatoire. Cette distinction modifie la méthode de calcul de votre impôt.

La rente à titre gratuit (RVTG)

Une rente est dite à titre gratuit lorsqu'elle est constituée sans contrepartie financière immédiate, par exemple via un testament ou une donation. Dans ce cas, la rente est assimilée à une pension de retraite classique. Elle bénéficie de l'abattement forfaitaire de 10 %, plafonné, mais reste imposable sur la quasi-totalité de son montant. Il n'existe aucune déduction liée à l'âge pour ce type de rente.

Le cas particulier des produits d'épargne retraite (PER, PERP, Madelin)

Les rentes issues de produits d'épargne retraite suivent généralement le régime des pensions de retraite. Puisque les versements effectués durant la phase d'épargne ont souvent été déduits du revenu imposable, le fisc récupère cet avantage lors de la sortie en rente. Si vous avez opté pour un PER sans déduire vos versements à l'entrée, la fiscalité de la rente en sortie s'aligne sur celle des rentes à titre onéreux, avec les abattements selon l'âge.

L'impact des prélèvements sociaux sur votre revenu net

Si l'impôt sur le revenu est réduit grâce aux abattements, les prélèvements sociaux restent dus. Pour une rente viagère à titre onéreux, ces prélèvements, incluant la CSG et la CRDS, s'élèvent à un taux global de 17,2 %. Toutefois, ils ne sont calculés que sur la fraction imposable de la rente.

Reprenons l'exemple du crédirentier de 72 ans percevant 12 000 €. Ses prélèvements sociaux ne portent pas sur la totalité des 12 000 €, mais uniquement sur la fraction imposable de 3 600 €. Cela représente environ 619 € par an, soit un taux réel d'imposition sociale de 5,1 % sur le montant total perçu. Cette structure fiscale protège votre pouvoir d'achat en limitant les prélèvements aux seules strates considérées comme des revenus de placement.

Cette logique permet au viager de rester compétitif face à d'autres placements financiers. En concentrant la taxation sur une portion réduite de la rente, l'État reconnaît la nature hybride du versement, qui combine consommation de patrimoine et flux financier. Une vigilance particulière est requise lors de la déclaration, car une erreur de case peut entraîner une taxation sur la totalité de la rente au lieu de la fraction réduite.

Comment déclarer correctement pour éviter la surtaxe ?

La déclaration de la rente viagère est une étape technique où des erreurs surviennent fréquemment. Contrairement aux salaires ou aux retraites classiques, les rentes viagères à titre onéreux nécessitent souvent une intervention manuelle ou une vérification scrupuleuse.

Vous devez identifier la bonne case pour vos revenus. Les rentes viagères à titre onéreux se déclarent dans la catégorie des revenus de capitaux mobiliers, généralement dans les cases 1AR à 1DR. Il est inutile d'appliquer l'abattement vous-même : vous devez déclarer le montant brut annuel perçu. L'administration fiscale appliquera automatiquement l'abattement de 30 %, 40 %, 50 % ou 70 % en fonction de votre date de naissance ou de l'âge d'entrée en jouissance renseigné.

Dans le cas d'une rente réversible au profit du conjoint survivant, l'âge à retenir pour le calcul de l'abattement reste celui du premier bénéficiaire au moment du déclenchement de la rente. Si vous percevez des rentes issues d'un contrat d'assurance-vie, l'assureur transmet généralement les informations au fisc. Pour un viager immobilier entre particuliers, vérifiez que les sommes sont reportées dans la bonne section. Une confusion avec les pensions et retraites, en case 1AS, vous ferait perdre le bénéfice de l'abattement lié à l'âge au profit d'un simple abattement de 10 %.

Optimisation : pourquoi l'âge de 70 ans est-il stratégique ?

Il existe un effet de seuil significatif à 70 ans. Passer de la tranche 60-69 ans à la tranche 70 ans et plus fait chuter la part imposable de 40 % à 30 %. Pour un propriétaire envisageant de vendre en viager, attendre son 70ème anniversaire pour signer l'acte authentique représente une économie fiscale substantielle sur toute la durée de vie du contrat.

Pour une rente de 20 000 € par an, la différence est notable : à 69 ans, vous êtes imposé sur 8 000 €, tandis qu'à 70 ans, vous ne l'êtes plus que sur 6 000 €. Sur 15 ou 20 ans, la différence cumulée en impôts et prélèvements sociaux peut atteindre plusieurs dizaines de milliers d'euros. Il est donc conseillé d'intégrer cette variable fiscale dans votre calendrier de vente ou de dénouement de contrat financier.

La rente viagère demeure un outil de transmission et de complément de revenu efficace, à condition de maîtriser les règles de la fraction imposable. En maximisant la part non taxée, vous transformez une aliénation de capital en un flux de trésorerie optimisé, protégé par des abattements que peu d'autres produits de placement égalent sur le long terme.

- Chasseur immobilier à Paris 15 : gagner du temps, viser l’off-market et acheter au bon prix - 30 juillet 2026

- Appartement en vente à Paris : lire le prix au m², choisir le bon quartier et éviter les mauvaises surprises - 30 juillet 2026

- Loi Lagleize 2025 : en vigueur ou simple proposition sur la propriété du sol ? - 29 juillet 2026